Fintech & Insurtech: dall’Open Finance alle piattaforme, ecco i 7 mega-trend del 2021

Quali saranno i percorsi e le strategie del mondo del finance nel 2021 in Europa e in Italia? Crescerà l’open finance, arriveranno nuove norme sulla gestione dei dati, si affermerà la finanza decentralizzata, gli attori finanziari tenderanno a proporsi e consolidarsi come piattaforme, si capirà meglio cosa significa sostenibilità per le attività finanziarie, assisteremo a un ulteriore sviluppo dell’ecosistema fintech nel nostro Paese. E, in definitiva, raccoglieremo i frutti della spinta alla digitalizzazione impressa dalla pandemia del 2020 anche al settore finanziario. A delineare i possibili, futuri trend del finance è Filippo Renga, Direttore dell’Osservatorio Fintech & Insurtech della School of Management del Politecnico di Milano.

Vediamo dunque cosa potrebbe succedere in ambito finanziario nel 2021.

- L’espansione del mercato dell’Open finance nel 2021

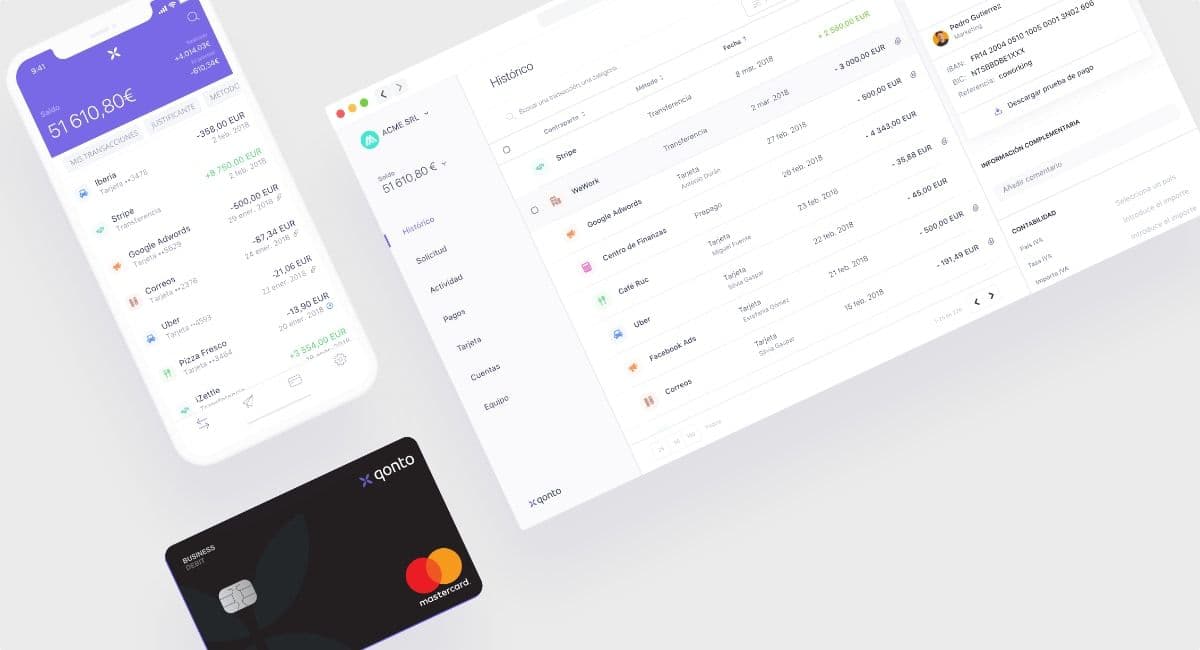

Il 2021 sarà l’anno in cui dall’open banking ci si sposterà verso l’open finance, in pratica l'open innovation applicata al settore finanziario e assicurativo. Obiettivo delle oltre 50 piattaforme di open finance che si contano attualmente in Europa è catturare tutte le opportunità di business derivanti dal ricorso a risorse (idee, competenze, dati) esterne all’azienda. Un concetto olistico, che arriva ad abbracciare e includere anche player meno tradizionali: non solo banche dunque, ma anche startup, big tech, case automobilistiche, retailer, utility. L’open finance si sta concretizzando attraverso accordi e collaborazioni nati di recente tra alcuni attori: Tink e Enel, Fabrick e Illimity, modefinance e Banca Progetto, Poste e Moneyfarm, solo per citare qualche esempio. Nel 2021 si assisterà a un incremento a due cifre di richieste per servizi di API dedicati all’open banking. “Osserveremo aggregazioni di servizi diversi tra loro, finanziari e non finanziari” spiega Filippo Renga. “In altre parole il consumatore richiederà code diverse sulla stessa app bancaria. L’open banking, che finora è stato consumer, quindi legato ai servizi bancari, si sposterà verso servizi rivolti a target particolari come open finance per pmi, open insurance o altre verticalità”. - Digital Finance Package, nel 2021 spinta alla valorizzazione dei dati

La nuova strategia per il mercato dei pagamenti digitali della Commissione europea prevede una spinta sulla gestione dei dati. “La normativa sarà centrale e influenzerà molto la competitività del sistema finanziario italiano e europeo” afferma Renga. Gli elementi in gioco sono l’apertura, la valorizzazione e la reciprocità della condivisione dei dati: è lo scenario che si prospetta con l’apertura della Psd2 agli attori non finanziari. “È uno dei pochi ambiti in cui possiamo avere un ruolo competitivo a livello internazionale” prosegue Renga. “La spinta verso l’open finance in Cina e Usa è solo di mercato, non regolatoria. Ma la parte regolatoria è altrettanto importante quanto quella di mercato”. - L’evoluzione del Decentralized Finance

Con Decentralized Finance (DeFi), o finanza decentralizzata, si intende l’ecosistema di servizi finanziari caratterizzati dalla riduzione, o eliminazione, del ruolo degli intermediari e da un’erogazione decentralizzata attraverso tecnologie abilitanti quali Blockchain e Distributed Ledger. Quale maturità nel 2021, dunque, per la DeFI? Da aprile-maggio a dicembre 2020 ha registrato un incremento del 1400%, fino a superare i 16 miliardi di dollari di Total Value Locked al 22 dicembre 2020 (fonte Defi Pulse). Il fenomeno è da monitorare con attenzione. Anche perché se ne sentirà parlare ancora, e sempre più spesso, nei prossimi anni. “La DeFI è una open finance ancora più forte – chiarisce Renga – dove vengono messi in discussione i ruoli degli attori consolidati”. A gennaio 2021, per esempio, ci attende il debutto della ex Libra, la criptovaluta di Facebook annunciata a giugno 2019, poi ribattezzata Diem a fine 2020 dopo averne in buona parte cambiato il modello: sarà una stablecoin legata al dollaro. La valuta digitale di Facebook, tuttavia, è solo uno degli esempi di questo macrotrend. Come si muoveranno gli attori cinesi? Amazon e Google resteranno alla finestra o scenderanno in campo anche loro nel mondo delle criptovalute? E le grandi strutture di blockchain come agiranno? Per rispondere a queste domande non resta che attendere. Di certo c’è spazio nel 2021 per la finanza decentralizzata. - La piattaformizzazione degli attori finanziari

Il processo di digitalizzazione sta facendo emergere sempre più piattaforme in grado di lavorare con gli ecosistemi. Qualche esempio: Tink, Fabrick, CBI…Contestualmente si stanno realizzando alcune forme di consolidamento tra questi attori. L’impatto è sistemico: i singoli attori devono prepararsi. Dovrà farlo chi non è ancora piattaformizzato, sostanzialmentegli incumbent. E più lo faranno, più nasceranno attori che veicolano un processo di integrazione. - Sostenibilità nel finance nel 2021

“Nel 2021 si comprenderà meglio cosa significa sostenibilità nel finance” afferma Filippo Renga. Sappiamo che la sostenibilità è un trend emergente in vari settori, dal retail alla mobilità, seppure, in qualche caso, il termine sia usato più che altro con finalità di marketing. Non dovrà naturalmente essere così nel caso della finanza che vuole essere realmente e seriamente sostenibile. Anche perché sostenibilità non è un concetto legato soltanto all’ambiente, ma ha risvolti di tipo sociale ed economico. I consumatori italiani hanno già iniziato a prendere in considerazione fattori di sostenibilità nella scelta della banca o dell’assicurazione. Tra i temi più sentiti: lotta alle attività illegali, sostegno alla salute pubblica, lotta al cambiamento climatico. “Nel 2021 inizieremo a definire meglio alcuni aspetti della sostenibilità correlata al mondo finanziario, per capire così dove va a impattare e quali benefici può portare” prosegue l’esperto. “I livelli di adozione potranno essere interni o esterni all’azienda, di processo o di prodotto, aziendali o di sistema”. Inoltre “Lato offerta, a livello mondiale il 27% delle startup si dichiara attento ad almeno un SDG (Sustainable Development Goal, gli obiettivi di sviluppo sostenibile definiti dall’Organizzazione delle Nazioni Unite). - “L’epifania” del fintech italiano nel 2021?

Il numero delle startup fintech e insurtech è aumentato ancora nel 2020 nonostante la pandemia, con peculiarità e dinamiche diverse tra i continenti, si legge nella recente ricerca dell’Osservatorio Fintech & Insurtech della School of Management del Politecnico di Milano. È cresciuta in particolare l’Europa del Fintech: +158% di finanziamenti nell’ultimo biennio, con oltre 768 startup finanziate sopra 1 milione di euro. Un settore dinamico, come dimostra l’evoluzione dei modelli di business delle startup, che si aprono sempre più a forme di collaborazione e partnership stabili con incumbent finanziari, aziende industriali e altre startup. “In questo senso sono significative le partnership sulla strada dell’Open Finance e i tentativi di Sandbox che abbiamo visto nel 2020 nell’ecosistema italiano. E ne vedremo molte altre nel 2021” dice Filippo Renga. Secondo il quale, per quanto riguarda in particolare l’ecosistema startup fintech, nel 2021 “si arriverà a una epifania”. Gli ingredienti ci sono già: alcuni campioni fintech, come la startup Satispay che nel 2020 ha conquistato un mega-finanziamento da 93 milioni di euro, le azioni delle istituzioni, gli incentivi, e anche, va sottolineato, la spinta alla digitalizzazione dei pagamenti impressa dalla pandemia. La ricerca dell’Osservatorio Fintech & Insurtech del 2019 ha mappato 326 startup Fintech e Insurtech in Italia, che hanno raccolto complessivamente 654 milioni di euro di fondi. Si prevede che la cifra raddoppierà nel 2021. “Emergerà il vero valore di un ecosistema che comunque negli anni precedenti stava già recuperando il ritardo passato” rimarca lo studioso. “Si creerà un set di attori che lavorano nell’intelligenza artificiale e nei sistemi bancari. È evidente che, più sapremo esprimere campioni, meglio è. Su questo un’azione istituzionale più complessiva in ottica sopratutto europea potrebbe aiutare. Dal terzo all’ottavo mese del 2020 abbiamo visto rallentamento, ma nel 2021 vedremo che gli investimenti riprenderanno e saranno più sostenuti grazie alle risorse in campo. Non solo CDP e Next Generation UE, ma anche investitori professionali, più legati all’economia reale”. - Ora e sempre: digitalizzazione

In generale, come accennato sopra, il settore del finance continuerà a beneficiare di quella spinta alla digitalizzazione impressa dalla pandemia da Covid19. “Il coronavirus ha rotto opposizioni e infranto barriere” conclude Filippo Renga. “La spinta alla digitalizzazione nel finance è sempre più forte, non significa semplicemente l’adozione di strumenti digitali, ma lo sviluppo di processi e servizi intrinsecamente digitali e integrati. Per alcune PMI e assicurazioni solo un anno fa sembrava impossibile sottoscrivere una polizza in digitale, oggi è la normalità. Per l’immediato futuro si prevede un processo sempre più efficace e integrato”.