Pagamenti digitali: nel 2024 sorpasso sul contante per valore transato

I pagamenti digitali hanno raggiunto il 43% dei consumi. Le soluzioni contactless dominano con 291 miliardi di euro transati, mentre il Buy Now Pay Later cresce del 46%. Gli esercenti si adattano con 3,5 milioni di POS, di cui 152mila Software POS. Il 53,5% degli esercenti preferisce ora le carte al contante.

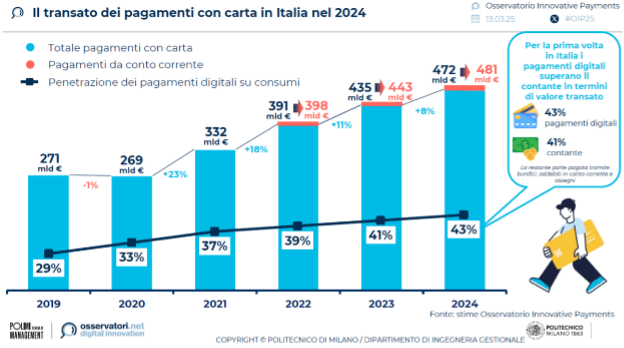

Il 2024 segna un momento storico per l’economia italiana: per la prima volta i pagamenti digitali superano il contante in termini di valore transato. Secondo i dati dell’Osservatorio Innovative Payments del Politecnico di Milano, il 43% dei consumi è stato regolato con strumenti elettronici, mentre l’uso del contante si è fermato al 41%. Questo cambiamento epocale è il risultato di un percorso pluriennale che ha visto una progressiva adozione di metodi di pagamento digitali da parte dei consumatori e una crescente apertura degli esercenti verso queste soluzioni.

L’analisi rivela inoltre che il contante, pur mantenendo una quota significativa, sta perdendo terreno soprattutto nelle transazioni di valore più elevato.

Tuttavia, è importante notare che questa transizione non è uniforme in tutti i settori: alcuni ambiti, come i piccoli acquisti quotidiani o le transazioni in aree rurali, mostrano ancora una forte preferenza per il contante.

La sfida per il futuro sarà quella di estendere i benefici dei pagamenti digitali a tutti i segmenti della società, garantendo al contempo l’inclusione finanziaria e la protezione dei dati personali.

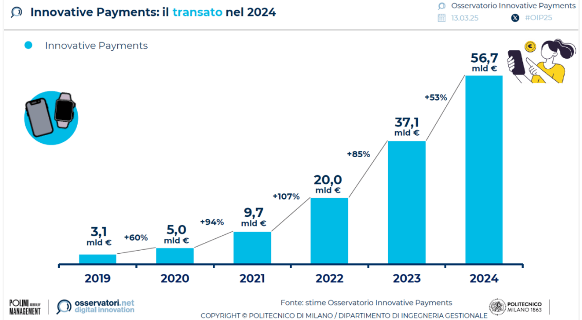

Parallelamente, si assiste a una rapida ascesa delle soluzioni di pagamento innovative, in particolare quelle basate su smartphone e dispositivi wearable. Queste tecnologie hanno registrato un transato complessivo di 56,7 miliardi di euro, con un incremento del 53% rispetto all’anno precedente.

Un settore particolarmente dinamico è quello dei dispositivi wearable, come smartwatch, anelli e portachiavi abilitati ai pagamenti, che hanno visto il loro transato salire a 2,5 miliardi di euro, con una crescita del 57%. Questa tendenza riflette una crescente integrazione tra tecnologia indossabile e servizi finanziari, aprendo nuove frontiere nell’esperienza di pagamento del consumatore.

Il fenomeno Buy Now Pay Later: crescita e impatto sul mercato italiano

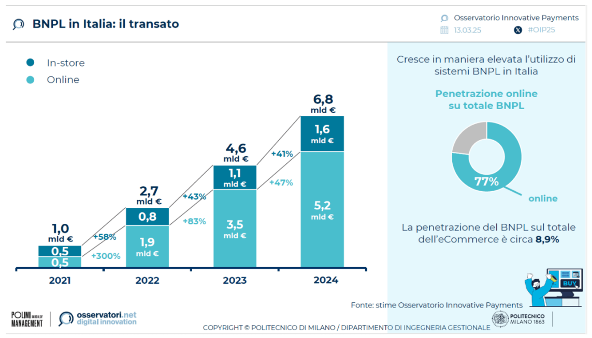

Il Buy Now Pay Later (BNPL) si conferma come una delle tendenze più dinamiche nel panorama dei pagamenti digitali in Italia, registrando una crescita sostanziale nel corso del 2024. Secondo i dati dell’Osservatorio Innovative Payments del Politecnico di Milano, il valore delle transazioni BNPL ha raggiunto i 6,8 miliardi di euro, segnando un incremento del 46% rispetto all’anno precedente. Questo trend evidenzia come il BNPL stia rapidamente guadagnando terreno tra i consumatori italiani, attratti dalla possibilità di dilazionare i pagamenti senza interessi.

La ricerca sottolinea che il BNPL è particolarmente diffuso nel settore degli acquisti online, rappresentando il 77% del totale transato con questa modalità. Significativamente, il BNPL costituisce ora l’8,9% del mercato e-commerce italiano, un dato che riflette la sua crescente importanza nel panorama del commercio elettronico. L’ascesa del BNPL in Italia si inserisce in un contesto più ampio di evoluzione dei comportamenti di consumo e di digitalizzazione dei pagamenti.

Aumenta il numero di POS

L’evoluzione del mercato dei terminali di accettazione è stata altrettanto significativa, con il numero di POS in Italia che ha raggiunto i 3,5 milioni di unità. Un aspetto particolarmente interessante di questa crescita è stato il notevole aumento delle soluzioni Software POS, che hanno visto un’espansione da circa 40mila unità nel 2023 a ben 152mila nel 2024. Questa tendenza riflette una crescente domanda di soluzioni di pagamento più flessibili e adattabili a diversi contesti commerciali.

I Software POS offrono vantaggi significativi, tra cui la flessibilità di accettare pagamenti digitali in qualsiasi contesto e un processo di onboarding semplificato. Tuttavia, i costi di queste soluzioni variano ancora notevolmente a seconda della tipologia di esercente e delle sue esigenze specifiche.

Un altro sviluppo importante è stato l’introduzione, attraverso la legge di bilancio 2025, del vincolo di collegamento tecnico tra il POS e il registratore telematico. Questa misura mira a migliorare la compliance fiscale, permettendo la memorizzazione automatica delle informazioni relative alle transazioni elettroniche.

I commercianti al dettaglio, i ristoratori e i fornitori di servizi alla persona si sono dimostrati i più propensi ad adottare i pagamenti digitali. Al contrario, il contante rimane predominante in settori come i bar, i mercati ambulanti e le tabaccherie.

Questa disparità sottolinea come la transizione verso i pagamenti digitali non sia uniforme in tutti i settori, ma sia influenzata da fattori specifici come la natura dell’attività, la clientela di riferimento e le abitudini consolidate. La ricerca ha anche messo in luce come la crescente accettazione dei pagamenti digitali non sia solo una questione di domanda da parte dei consumatori, ma rifletta anche una maggiore consapevolezza da parte degli esercenti sui benefici associati a queste tecnologie.