Digital lending in crescita: nel 2024 sfiora i 19 miliardi di euro

Grazie a prodotti come il Buy Now Pay Later (BNPL) e i prestiti finalizzati, il digital lending sta registrando un boom. Dal 2019, il valore del settore è aumentato di oltre cinque volte, raggiungendo 18,8 miliardi di euro nel 2024. Secondo le stime, entro il 2029 rappresenterà il 30% del mercato del credito, con un valore che supererà i 44 miliardi di euro

Nel panorama bancario, l’evoluzione verso il digitale è inarrestabile. Oggi, il 60% della clientela bancarizzata utilizza il mobile banking, ma le previsioni per il 2029 parlano di una cifra che potrebbe arrivare all’80%, doppiando il numero di utilizzatori dell’internet banking. Un cambiamento radicale, che si riflette anche nell’organizzazione delle reti bancarie, sempre più leggere e senza filiali fisiche. Si prevede che nel 2029 ci saranno circa 16mila filiali, rispetto alle 24mila del 2019, e una crescente diffusione di gestori remoti, che saliranno da 5mila nel 2024 a 8mila nel 2029.

In questo contesto, il digital lending sta crescendo a ritmi vertiginosi. Dal 2019, il valore del settore è aumentato di oltre cinque volte, raggiungendo 18,8 miliardi di euro nel 2024. Secondo le stime, entro il 2029 il digital lending rappresenterà il 30% del mercato del credito, con un valore che supererà i 44 miliardi di euro.

Il fenomeno del Buy Now Pay Later e dei prestiti finalizzati

I segmenti di prestiti più semplici, come il Buy Now Pay Later (BNPL) e i prestiti finalizzati, sono quelli che hanno mostrato la crescita più rapida. Dal 2019 al 2024, il BNPL ha registrato un incremento annuo dell’80%, mentre i prestiti finalizzati hanno superato il 100% annuo. Questi prodotti, caratterizzati da ticket medi contenuti e una modalità di pagamento flessibile, hanno beneficiato di un’adozione sempre più diffusa da parte dei consumatori.

L’evoluzione dei mutui: digitalizzazione a ritmi più lenti

Nonostante il forte dinamismo del digital lending, il mercato dei mutui si sta digitalizzando con ritmi più contenuti. I consumatori più anziani, infatti, preferiscono ancora i canali tradizionali. Tuttavia, anche in questo settore si stanno facendo passi avanti grazie all’introduzione di tecnologie come l’intelligenza artificiale e la valutazione remota dei rischi.

Processi bancari sempre più automatizzati

L’adozione di tecnologie come l‘intelligenza artificiale e il machine learning sta consentendo la creazione di esperienze bancarie sempre più efficienti. Grazie all’automazione dei processi di onboarding e finanziamento, il tempo necessario per l’approvazione dei prestiti è drasticamente ridotto. Ad esempio, i prestiti personali completamente digitali hanno un time-to-yes che si attesta sui 12 minuti, con una riduzione del 30% rispetto al passato.

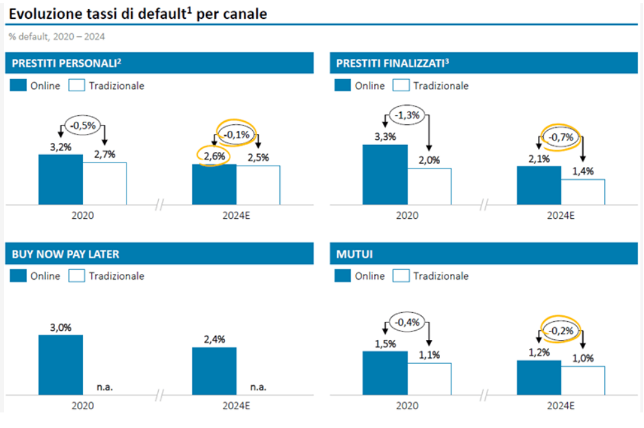

La gestione del rischio: i tassi di default si avvicinano a quelli tradizionali

Storicamente, la clientela digitale è stata percepita come più rischiosa rispetto a quella tradizionale, ma l’introduzione di nuove soluzioni per la valutazione del credito ha portato a una riduzione dei tassi di default. Ad esempio, il tasso di default per i prestiti personali rimane il più alto (2,6% nel 2024), ma si sta avvicinando a quello del canale tradizionale, che si attesta intorno al 2,1%. Anche nel settore dei mutui, il tasso di default sta diminuendo, con una riduzione del divario tra i canali digitali e tradizionali.

Il BNPL, pur essendo un prodotto giovane, ha visto un abbassamento dei tassi di default, che sono passati dal 3% nel 2020 al 2,4% nel 2024. Ciò dimostra una gestione del credito sempre più consapevole e responsabile, sia da parte dei consumatori che degli operatori del settore.