Banche e intelligenza artificiale, lo scenario e le applicazioni possibili

Il 68% delle banche sta investendo sull’intelligenza artificiale. Quali potranno essere le applicazioni? Dalla relazione con i clienti attraverso chatbot alla lotta alle frodi, dai pagamenti digitali biometrici alla valutazione del credito. Processi e servizi potranno cambiare molto, ma serve uno sforzo di innovazione

Nonostante le banche riconoscano l’impatto dell’intelligenza artificiale sul loro business, su questo fronte di innovazione si muovono ancora con grande cautela: gli investimenti sono limitati a piccoli progetti pilota e a casi d’uso di nicchia.

L’intelligenza artificiale avanza, così come l’impegno anche a livello europeo per definire un quadro normativo. ChatGPT e gli altri modelli di intelligenza artificiale generativa basata sugli LLM stanno entrando nell’uso comune attraverso i tradizionali motori di ricerca. E quindi tutti saremo sempre più abituati a interloquire con un algoritmo ben istruito.

Vediamo come le banche stanno affrontando la sfida dell’intelligenza artificiale. E quali potrebbero essere le applicazioni utili di questa tecnologia per potenziare e innovare i processi e i servizi.

Secondo i dati del rapporto Abi Lab “Scenari e Trend del mercato ICT per il settore bancario”, Il 68% degli istituti di credito sta investendo in intelligenza artificiale.

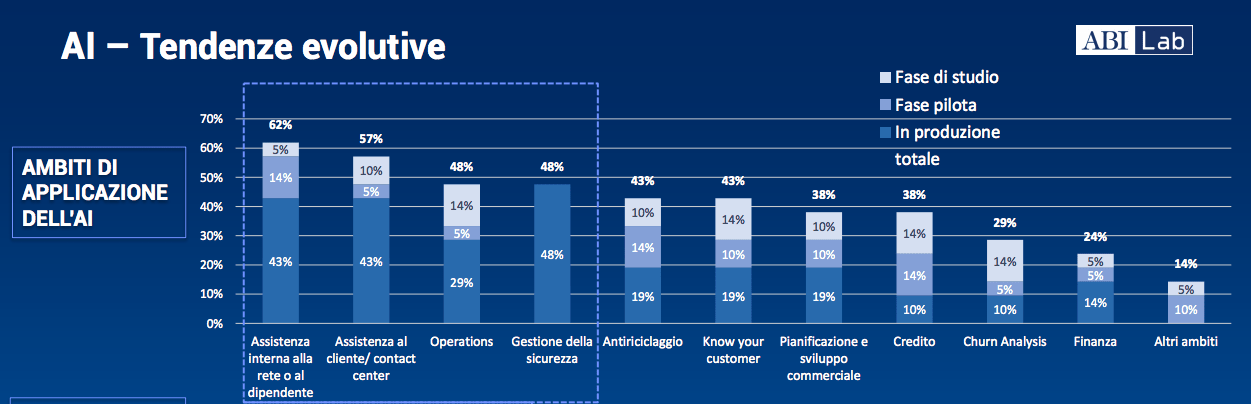

Sul fronte del suo governo, il 30% delle banche presidia l’AI all’interno di una struttura dedicata all’innovazione (Innovation Center, Innovation Hub ecc). Il 22% degli istituti di credito ha definito un presidio accentrato o un centro di competenza sull’intelligenza artificiale. Per quanto concerne le applicazioni, il 48% delle banche sta utilizzando l’AI per la gestione della sicurezza, il 43% per fornire assistenza interna alla rete/dipendente oppure esterna al cliente/contact center. Il 29% delle banche sta utilizzando l’AI per le operation.

Inoltre, come rileva la più recente “Rilevazione sull’IT nel settore bancario italiano” realizzata dal Cipa (Convenzione Interbancaria per l’Automazione), il 51% delle banche ha in uso l’intelligenza artificiale e il 46% chatbot e assistenti vocali. Lo studio incorona il riconoscimento biometrico come uno dei 5 maggiori trend del 2021, nonché quello con l’incremento maggiore per le tecnologie innovative a impatto trasversale. In prospettiva, gli istituti di credito saranno chiamati a utilizzare in modo sempre maggiore l’AI, che in futuro sarà una delle fonti di crescita e competitività.

Secondo uno studio di Deloitte sull’AI, le banche possono impiegare l’intelligenza artificiale per diverse applicazioni:

• combattere le frodi

• implementare chatbot e assistenti virtuali

• acquisire nuovi clienti

• sviluppare pagamenti digitali biometrici

• analizzare il rischio di credito

Combattere le frodi

Sul fronte delle frodi, le banche possono utilizzare i modelli AI in modo rapido e preciso per identificare modelli sospetti in set di dati di grandi dimensioni. Ciò consentirebbe agli istituti di credito di analizzare transazioni sospette e trasferimenti che potrebbero indicare che un account viene utilizzato per nascondere e legittimare fondi provenienti da attività criminali. I modelli di machine learning possono prevedere una potenziale frode nelle transazioni future analizzando dati tradizionali e non e rilevando anomalie per individuare attività insolite dell’account. Ciò consente alle banche di scoprire problemi che potrebbero essere trascurati dai loro motori di analisi delle frodi.

Implementare chatbot e assistenti virtuali

Le soluzioni di AI conversazionali, quali chatbot e assistenti virtuali, basati su modelli di Natural Language Processing (NLP), possono apprendere i comportamenti tipici dei clienti, elaborare offerte personalizzate e fornire alle banche maggiori dati e informazioni sui loro utenti. Inoltre, tali tecnologie consentono l’invio ai clienti di promemoria automatici sui pagamenti di finanziamenti bancari, oltre a monitorarne il pagamento.

Acquisire nuovi clienti

L’AI può anche essere utile per acquisire nuovi clienti, in quanto permette di capire le loro aspettative in ogni fase della customer experience. Inoltre, i modelli di machine learning sono in grado di stimare il customer lifetime value (CLV), predire il churn rate (tasso di abbandono dei clienti) e la propensione ad accettare nuove offerte dei clienti. Tali modelli possono anche migliorare l’accuratezza della segmentazione dei clienti e la personalizzazione dell’offerta, sulla base di dati storici e in tempo reale.

Sviluppare pagamenti digitali biometrici

Il machine learning e il deep learning sono anche alla base di nuove modalità di autenticazione basate su dati biometrici come riconoscimento facciale, vocale, della retina e delle impronte digitali. Alcune aziende in Cina utilizzano un sistema smile-to-pay, che consente ai clienti di autorizzare i pagamenti attraverso il sorriso a una macchina fotografica. La biometria basata sull’intelligenza artificiale può anche svolgere un ruolo chiave nell’autenticazione con sistemi a due o tre fattori, che sono molto più sicuri delle sole password.

Analizzare il rischio di credito

Infine, l’intelligenza artificiale è utile per valutare il rischio e l’affidabilità creditizia per prestiti e carte di credito. Le tecnologie di AI possono valutare automaticamente l’affidabilità creditizia di un mutuatario e possono supportare il processo di gestione del prestito durante l’intero ciclo di vita, inclusa la documentazione automatizzata e la convalida della conformità.

Allo stesso tempo, l’intelligenza artificiale può analizzare le informazioni finanziarie di una persona e consigliargli varie offerte di mutuo da parte di numerose di banche. Funzionalità avanzate come queste sono vantaggiose per tutti mutuatari e banche allo stesso modo, consentendo scelte più intelligenti con meno fatica e rischio.