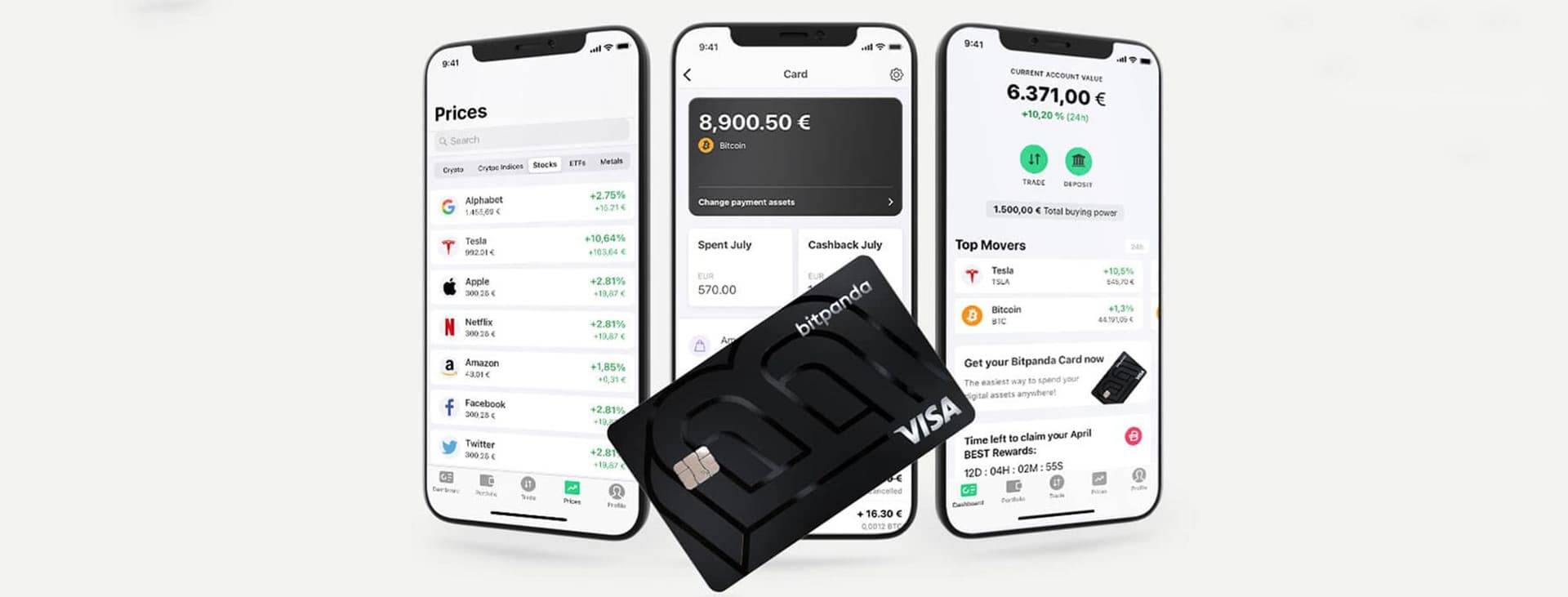

La banca di domani sarà sempre più una challenger bank che, come dice il nome, mira a sfidare la vecchia guardia del mondo degli istituti di credito offrendo servizi finanziari a 360° direttamente da smartphone e che per questo, in pochi anni, ha già conquistato oltre 60 milioni di clienti a livello globale.

Esperienza d’uso accattivante, estrema facilità di registrazione e servizi a valore aggiunto sempre più evoluti per quanto riguarda risparmio e investimenti, ma anche impegno in cause sociali di interesse generale. Sono questi gli elementi che il pubblico retail si aspetta.

I motivi per cui gli utenti scelgono una challenger bank

Se da un lato si conferma una tendenza alla multi-bancarizzazione (oltre il 70% del campione possiede anche un conto presso un istituto tradizionale), dall’altro continua a diminuire la frequenza con cui si accede fisicamente alla filiale bancaria: quasi il 63% dei titolari di altri conti si è recato in filiale al massimo 2 volte in un anno. Oltre alla volontà di recarsi in filiale il meno possibile, gli altri motivi che hanno spinto gli utenti ad aprire un conto presso una challenger bank sono stati la convenienza economica (25,8% delle risposte) e una più semplice fruizione dei servizi (29,9%).

La possibilità di pagare in modo semplice e sicuro su internet sembra essere l’aspetto più apprezzato tra gli utenti delle banche digitali; seguono il cashback sugli acquisti online e il cashback di Stato (11,2%). Di grande impatto, per quasi un utente su tre, la possibilità di effettuare la registrazione in modo totalmente digitale, direttamente da smartphone. L’esperienza d’uso delle app rimane centrale: a ritenerla importante o molto importante sono oltre l’84% degli intervistati.

Per tutte queste ragioni, il 57,5% dei rispondenti è disposto ad affidare una somma contenuta dei propri risparmi a una realtà che non dispone di sedi fisiche. Oltre il 28% le affiderebbe una buona parte o addirittura tutti i propri investimenti. Un progresso notevole se confrontato con la survey condotta da HYPE nel 2019, quando questa percentuale si fermava poco sopra il 21%. Inoltre, il 59% del campione prevede di intensificare il ricorso a servizi digitali alla luce del continuo sviluppo di servizi finanziari da parte delle app di banking digitale.

La banca del futuro: cashback, salvadanaio e open banking. Ma anche impegno sociale.

Il 22,3% ha scelto una realtà completamente digitale come banca per la garanzia di un’offerta completa rispetto alle loro esigenze. Mentre, il 18,6% ritiene di aver fatto una scelta premiante anche in prospettiva, poiché convinto che una banca di nuova generazione saprà seguire meglio nel tempo l’evoluzione delle sue finanze personali e la loro gestione.

Rispetto ai servizi che vorrebbero prossimamente disponibili sulle loro piattaforme digitali: al primo posto, segnalato dal 20,9% dei rispondenti, c’è il cashback immediato sugli acquisiti in negozio; al secondo (con il 16,2%) l’esigenza di visualizzare e gestire i diversi conti correnti da un’unica app, per avere sempre sotto controllo la propria situazione finanziaria a colpo d’occhio (il 67% degli intervistati con un conto presso una banca tradizionale afferma che il proprio istituto non offre servizi basati sull’analisi aggregata di conti di istituti differenti). Segue lo sviluppo di un salvadanaio digitale (14,3%) e la possibilità di fare investimenti attraverso la app (14%).

Se da una parte l’esperienza e i servizi a disposizione continueranno a essere determinanti anche in futuro per la scelta della propria banca, un altro aspetto sembra diventare sempre più importante: il 56% si trova d’accordo o molto d’accordo sul fatto che gli piacerebbe vedere la propria banca, tradizionale o digitale che sia, scendere in campo per una causa sociale come ambiente, uguaglianza di genere o cultura.