“Trasformazione digitale” è ormai diventata quasi una buzzword: tutti vogliono presentarsi digitali e al passo con i tempi, specialmente in settori accusati di essere “rimasti indietro”. Ma qual è lo stato reale delle cose?

AppQuality ha così testato la procedura digitale delle nove compagnie di credito più popolari.

I prestiti per liquidità (o personali) rappresentano il 30% del totale in Italia (il restante 70% sono prestiti finalizzati). Nel primo trimestre del 2021 l’età media di chi ha richiesto un prestito è di 42 anni.

Preventivo per un prestito online: non solo click ma anche user experience

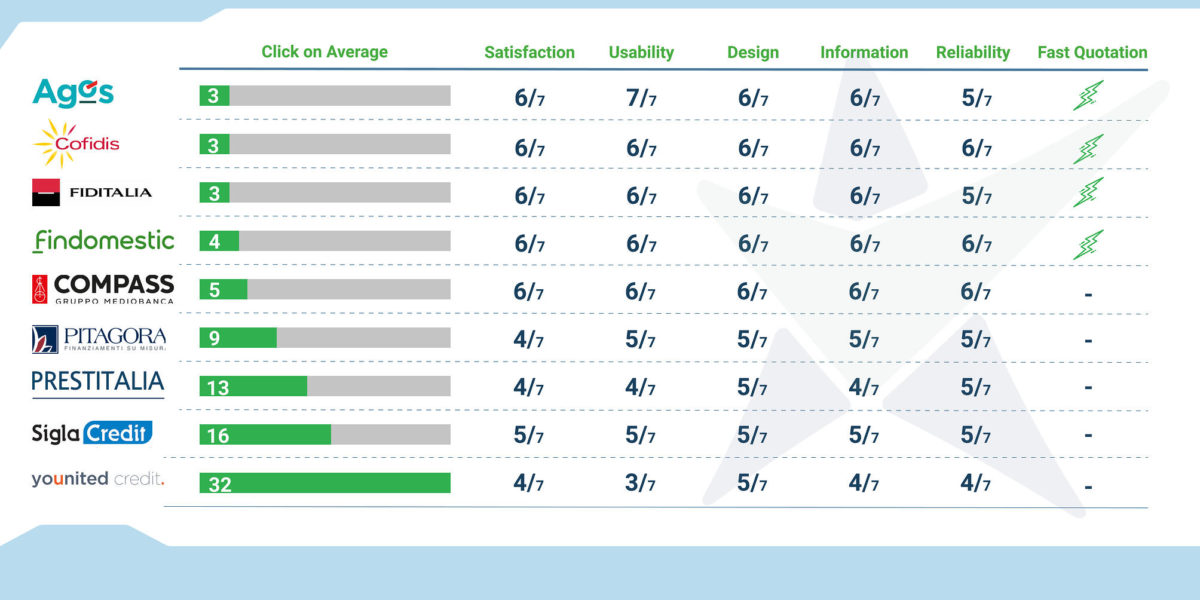

Per enfatizzare come il numero dei click non sia l’elemento unico sul quale basare l’usabilità del sito (o app), per questa ricerca AppQuality ha preso in considerazione anche altre variabili.

Nel caso del preventivo del prestito online sono stati valutati, oltre al numero dei click:

- soddisfazione

- usabilità

- design

- capacità informativa

- affidabilità

Come è stata svolta la ricerca

Nella settimana tra il 24 e il 31 marzo, la comunità di tester di AppQuality ha richiesto il preventivo gratuito di un prestito online su nove delle società di credito più famose in Italia, contando il numero di click necessari al raggiungimento dell’obiettivo.

I tester hanno svolto la procedura online di richiesta di un preventivo sui siti di Agos, Cofidis, Compass, Fiditalia, Findomestic, Pitagora, Prestitalia, Sigla Credit e Younited Credit. Alla fine del processo hanno risposto a un questionario di User Experience.

La ricerca è stata svolta secondo i seguenti criteri:

- I click sono stati contati partendo dalla homepage del sito specifico (una volta che il tester ha individuato la via più veloce per arrivare al processo di richiesta prestito);

- il conteggio è terminato con la visualizzazione del preventivo per le aziende che lo permettevano, mentre con l’invio della richiesta di preventivo per quelle che intendevano procedere con un secondo step telefonico;

- i risultati riportati (sia dei click che le altre variabili) costituiscono la media dei risultati di più tester;

- la compilazione dei singoli campi anagrafici è stata conteggiata come un click. Non sono stati conteggiati quelli per selezionare eventuali suggerimenti di compilazione;

- sono stati conteggiati solo i click per la compilazione di dati obbligatori, eventuali informazioni extra non obbligatorie, non sono state conteggiate;

- la ricerca è focalizzata sul numero di click necessari per richiedere un preventivo, non tiene in considerazione il tempo impiegato per il raggiungimento dell’obiettivo;

- la ricerca è terminata alla visualizzazione del primo preventivo (per chi lo permetteva) o con la conclusione del processo di richiesta online; questo significa che non è stata verificata la fase di approvazione o accettazione del prestito;

- per le società che permettono una fast quotation (quindi senza l’inserimento di documenti di verifica) il conteggio si è fermato comunque alla visualizzazione di un preventivo.

Preventivo per un prestito online: quanti click?

Innanzitutto, non tutti i siti analizzati permettono di arrivare alla visualizzazione del preventivo del prestito.

Per quelli che lo permettono, il numero di click necessari è apparentemente poco uniforme tra le aziende incluse nello studio. Lo standard sembra essere pochi click (tra i 3 e poco più di 10) e solo due eccezioni arrivano a 16 e 32.

Per alcune aziende, prima di arrivare alla visualizzazione del preventivo online è necessario un passaggio telefonico. In questa categoria figurano: Prestitalia, Pitagora e SiglaCredit.

È vero che meno click = meno dati da inserire, ma questi ultimi potrebbero essere richiesti in una seconda fase anche da quelle finanziarie che permettono una fast quotation.

Al contrario di quanto è successo in altre challenge, dove più click significavano (o potevano essere interpretate come) una maggiore sicurezza o personalizzazione, qui il numero dei click è risultato inversamente proporzionale alla qualità dell’esperienza percepita. Un maggior numero di click, infatti, corrisponde a una minore soddisfazione dell’utente e usabilità. Allo stesso tempo, un numero alto di click non sembra essere relazionato alla percezione di affidabilità e di capacità informativa del sito. Per comprendere se effettivamente i valori sono collegati e quindi se c’è effetto di causalità, però, servirebbe uno studio apposito (un Customer Journey Test) del processo proposto da ogni singola compagnia.

Il numero dei click, quindi, è solo un primo dato numerico di analisi, ma la riflessione da fare è molto più amplia, come si può vedere dalle tante altre variabili che sono state incluse nello studio.

Se l’età media del target delle richieste di preventivi online si sta alzando, la semplicità assume un valore ancora più alto vista la minor digitalizzazione e una più probabile sfiducia nella rete. La soluzione è quindi quella di focalizzare l’attenzione sul funnel di conversione e sulla sua ottimizzazione (a prescindere dal numero di click).

Nel rendere questo processo user-centrico è fondamentale non dimenticarsi proprio dell’utente finale. Sin dalla fase di design fino al post-rilascio, portare il cliente reale o il prospect all’interno del processo è senza dubbio il metodo più efficace per migliorare l’usabilità, l’esperienza d’uso e la soddisfazione.